2020년도 소득 연말정산 대비 ! (2) 소득공제

계속해서 소득공제 중 특별소득공제에 대해 알아보겠습니다.

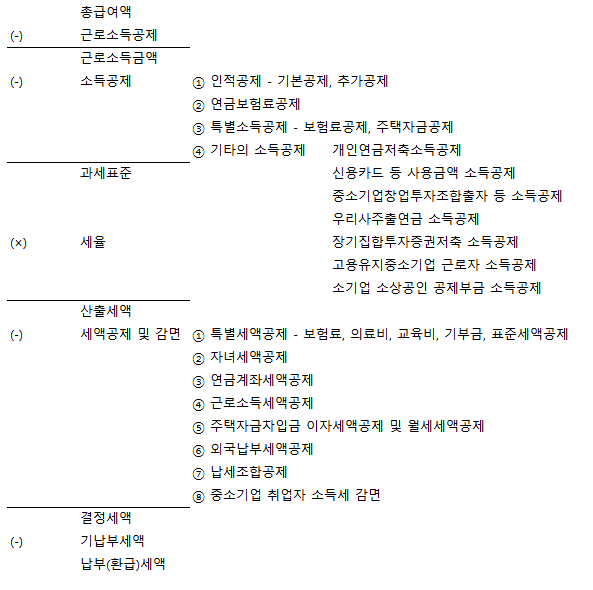

3. 특별소득공제(소법 제52조)

① 보험료공제(1항)

* 대상자 : 근로소득이 있는 거주자(일용근로자는 제외)

* 대상금액 : 「국민건강보험법」, 「고용보험법」 또는 「노인장기요양보험법」에 따라 근로자가 부담하는 보험료

→ 대상자가 근로소득이 있는 거주자로 한정되므로 근로소득이 없는 거주자(사업소득이나 기타소득만 있는 거주자)는 보험료공제를 받을 수 없다.

→ 보험료공제 대상이 되는 보험료는 일반적으로 국세청에서 조회되어 자동 불러오기가 된다.

② 주택자금공제

청약저축 납입액이나 주택 구입 또는 임차에 사용한 차입금 원리금 또는 이자상환액의 40%를 소득공제 해 주는 제도

* 대상자 및 대상금액

| 대상자 | 대상금액 | ||

| ① 주택마련저축(조특법 제87조 ②) | 근로소득이 있는 거주자로서 해당 과세기간 총급여액 7천만원 이하이며 해당 과세기간중 무주택 세대주 | 청약저축, 주택청약종합저축 납입액(연 납입액 240만원 이하), 근로자주택마련저축 납입액(월 납입액 15만원 이하)의 40% | |

| ② 주택임차차입금 원리금 상환액 등(소득세법 제52조 ④) | 근로소득이 있는 거주자로서 무주택 세대주 | 국민주택규모의 주택을 임차하기 위한 차입금의 원리금 상환액의 40% | |

| ③ 장기주택저당차입금 이자상환액(소득세법 제52조 ⑤⑥) | 근로소득이 있는 거주자로서 무주택 또는 1주택 보유 세대주 | 기준시가 5억원 이하인 주택을 구입하기 위한 차입금의 이자상환액 공제 | |

▶ 공제한도

① + ② : 연 300만원 한도

① + ② + ③ 전체한도 : 아래 참조

| 구분 | 한도 금액 |

| 상환기간 15년 이상, 비거치식&고정금리 | 연 1,800만원 한도 |

| 상환기간 15년 이상, 비거치식 or 고정금리 | 연 1,500만원 한도 |

| 상환기간 10년 이상, 비거치식 or 고정금리 | 연 300만원 한도 |

| 위 이외의 경우로서 상환기간 15년 이상 | 연 500만원 한도 |

무주택자인 근로자가 주택청약종합저축에 가입했다면 12월까지 금융기관에 무주택확인서를 제출해야 국세청 간소화서비스에서 확인이 가능하고 연말정산 때 공제를 받을 수 있다.

4. 기타의 소득공제

① 개인연금저축소득공제

* 대상금액 : 근로자 본인 명의로 2000.12.31 이전에 가입하여 해당 과세기간에 불입한 금액

* 공제금액 : 납입액 x 40%

* 공제한도 : 연 72만원

→ 2000년 이전 불입분에 대해 공제하는 것이므로 일반적으로는 해당 사항이 없을 것입니다.

→ 일반적으로 적용 받는 확정기여형퇴직연금제도, IRP, 연금저축 등에 가입하여 공제 혜택을 받으려면 세액공제 중 연금계좌세액공제에서 계산해야 합니다.

② 신용카드 등 사용금액 소득공제

→ 다음 글에서 별도로 다루겠습니다.

③ 중소기업창업투자조합출자 등 소득공제

* 대상자 : 모든 거주자

* 대상금액 : 중소기업창업투자조합 등에 2020년 12월 31일까지 출자 또는 투자한 금액의 100분의 10

개인이 직접 또는 개인투자조합을 통해 벤처기업 등에 출자 또는 투자한 금액

2018년~2020년 투자분 : 3천만원 이하분 100분의 100, 5천만원 이하분 100분의 70, 5천만원 초과분 100분의 30

* 한도금액 : 근로소득금액의 50% 한도

④ 우리사주출연금 소득공제

우리사주조합원이 자사주를 취득하기 위하여 우리사주조합에 출자하는 경우 해당 연도의 출자금액과

400만원(벤처기업 등은 1,500만원) 중 적은 금액을 공제

⑤ 고용유지 중소기업 근로자소득공제

고용유지중소기업에 근로를 제공하는 상시근로자에 대하여 2021년 12월 31일이 속하는 과세연도까지 다음 산식에 따라 계산한 금액을 해당 과세연도의 근로소득금액에서 공제

- -공제금액계산

(직전 과세연도의 해당 근로자 연간임금총액 - 해당 과세연도의 해당 근로자 연간임금총액) x 50% - -공제한도 : 1천만원

⑥ 장기집합투자증권저축 소득공제

- 연 납입한도 600만원

- 계약기간 10년 이상

- 공제금액 : 연 납입액 x 40%

- 공제한도 : 연 240만원

- 적용대상 : ’15.12.31.까지 가입분 (계약기간 동안 공제가능)

- 해당 과세기간 총급여액 8천만원 이하 근로자에 한해 소득공제 적용

- 2015년 귀속분부터 농어촌특별세 과세대상에서 제외

⑦ 소기업 소상공인 공제부금 소득공제

거주자가 소기업·소상공인 공제에 가입하여 해당 과세기간에 납부하는 공제부금

* 2016년 이후 가입한 법인의 대표자인 경우에는 총급여 7천만원 이하인 자만 공제 가능

* 노란우산공제는 소상공인인 사업자와 소기업에 해당하는 법인대표자가 가입 가능

| 사업(근로)소득금액 | 공제한도 |

| 4천만원 이하 | 500만원 |

| 4천만원~1억원 | 300만원 |

| 1억원 초과 | 200만원 |